Des économistes de la Banque de France viennent de publier une étude intéressante sur les causes des déséquilibres globaux internes à la Zone euro.

On note très vite le décalage entre les explications simplistes des dirigeants politiques véhiculées trop facilement par quelques journalistes peu rigoureux et l’analyse économique plus approfondie.

Il n’est vraiment pas certain que les déséquilibres des transactions courantes entre les économies de la zone euro soient exclusivement ou surtout lies à des problèmes de compétitivité.

Je reviendrai demain ou après demain sur les mécanismes en jeu selon les auteurs.

En attendant, morceaux choisis :

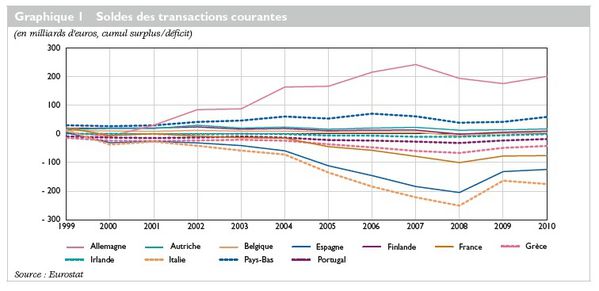

Source : Banque de France

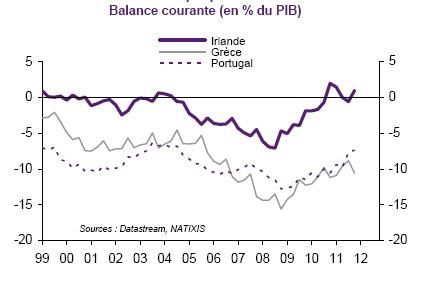

« L’accentuation des déséquilibres au sein de la zone euro depuis la création de l’euro est allée de pair avec un compte des transactions courantes équilibré de la zone avec le reste du monde (cf. graphique 1). Aux déficits croissants des transactions courantes dans les pays en crise ont correspondu des excédents croissants en Allemagne, aux Pays-Bas et en Autriche.

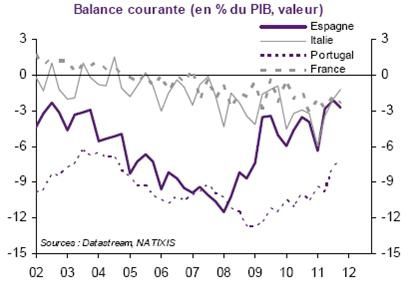

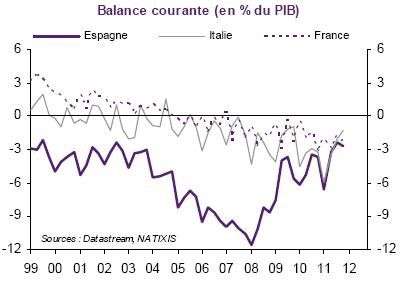

Les pays présentant un déficit structurel des transactions courantes (Espagne, Grèce et Portugal) ont vu s’aggraver celui-ci, qui a atteint plus de 10 % du PIB en 2007, tandis que la France et l’Italie passaient d’un excédent à un déficit (respectivement de – 1,0 % et – 2,4 % en 2007).

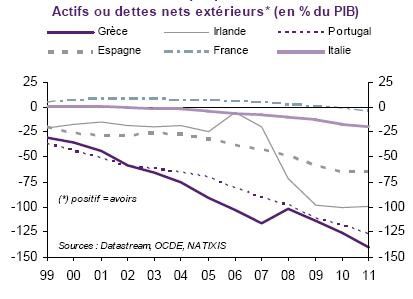

Ces déséquilibres durables des transactions courantes ont pu jouer un rôle déterminant dans la crise actuelle de la zone euro (Lane et Milesi-Ferretti, 2011).

Les déficits ou les excédents courants ne sont pas en eux-mêmes des indicateurs de performance économique ou de vulnérabilité et leur creusement progressif dans la zone euro a été longtemps négligé (Giavazzi et Spaventa, 2010).

Les déséquilibres peuvent être « bons » ou « mauvais », selon qu’ils reflètent des facteurs de convergence (flux de capitaux des pays riches de l’Union européenne (UE) vers les pays plus pauvres en rattrapage) ou une mauvaise allocation des capitaux (essor du crédit privé déconnecté de l’investissement productif, bulles immobilières…).

Si, au plan mondial, les flux de capitaux ne se dirigent pas systématiquement des pays riches vers les pays pauvres, c’est le cas au sein de l’UE (Blanchard et Giavazzi, 2002), conformément au processus de convergence induit par l’intégration européenne des marchés des capitaux et des biens. Lane et Pels (2012) confirment que les flux de capitaux vont des pays riches de l’UE vers les pays pauvres depuis la mise en place de l’euro et montrent que les anticipations de croissance étaient meilleures pour les pays déficitaires.

Les déterminants des déséquilibres des transactions courantes intra-zone euro sont toutefois difficiles à identifier « de manière robuste », ex ante aussi bien qu’ex post (Eichengreen, 2010). Dans cet article, nous cherchons à identifier les sources des déséquilibres, en exploitant l’information apportée par l’analyse des performances commerciales et des coûts unitaires du travail.

Tandis que les variations des soldes des transactions courantes des pays de la zone euro sont corrélées à celles des coûts unitaires du travail et à celles des importations, ce n’est pas le cas pour les exportations.

Ces dernières sont très faiblement corrélées tant aux transactions courantes qu’aux coûts unitaires du travail (CUT) : des pays comme l’Espagne ou la Grèce, déficitaires et ayant connu une dérive de leurs coûts relativement à l’Allemagne, ont enregistré des progressions de leurs exportations de biens et de services analogues à celles de l’Allemagne au cours de la période 1999-2007. D’autres pays, comme l’Italie ou le Portugal affichent des performances exportatrices satisfaisantes. Ce constat est renforcé si on extrait des taux de croissance de leurs exportations l’influence de spécialisations défavorables, dont on peut penser qu’elles ne reflètent pas un problème de compétitivité-coût ou de compétitivité-prix.

Une décomposition des CUT montre que leur croissance a été tirée presque exclusivement par la progression des prix de la valeur ajoutée dans le secteur des services non échangeables ou de la construction : l’essentiel de l’appréciation des coûts unitaires du travail s’explique par l’évolution des prix dans ces secteurs, avec un effet plus important dans les pays en crise de la zone euro.

Les observations faites quant aux principales corrélations et aux contributions des différents facteurs ou secteurs aux évolutions des exportations ou des CUT tendent à favoriser une explication de la montée des déséquilibres (et donc probablement de la mise en place de certaines conditions de la crise actuelle) par un choc asymétrique de demande plutôt que par un choc de compétitivité dans les échanges.

L’afflux de capitaux vers le secteur abrité des pays de la périphérie lié aux anticipations de rendements élevés a suscité un choc de demande conduisant simultanément à la hausse des CUT (par la hausse des prix dans le secteur abrité) et l’accumulation de déficits courants (par la hausse des importations). Ce choc de demande ne semble pas, en général, avoir mis à mal la capacité des secteurs exportateurs à répondre à la demande étrangère.

La suite de l’article s’organise de la façon suivante : la section 1 examine les relations apparentes entre soldes des transactions courantes, CUT, importations et exportations, pour ces dernières la performance exportatrice est isolée des effets de spécialisation ; la section 2 propose une décomposition des coûts unitaires du travail. Une dernière section conclut en montrant que l’hypothèse d’un choc de demande est susceptible de rendre compte des faits stylisés mis en évidence. »

(…)

Synthèse et conclusion

« Une bonne compréhension de l’origine des déséquilibres des comptes courants apparus après la création de la zone euro est essentielle pour l’architecture future et la gestion de la zone. Le nouveau mécanisme de surveillance vise à compléter la surveillance exercée par la Commission européenne sur les règles relatives au déficit budgétaire par un suivi des déséquilibres extérieurs et de la compétitivité internationale. L’identification de « bons » ou de « mauvais » déséquilibres des transactions courantes nécessite des informations complémentaires permettant d’évaluer leurs risques potentiels.

En raisonnant exclusivement sur les soldes courants, on ignore les contributions respectives des exportations et des importations, susceptible de donner une information utile sur les causes des déséquilibres.

En outre, la contribution significative des déflateurs de prix dans le secteur abrité à la croissance des CUT agrégés depuis la création de l’euro appelle à la prudence dans l’utilisation des coûts unitaires du travail comme indicateur des performances commerciales.

Premièrement, la progression des CUT agrégés peut masquer des divergences entre les secteurs exposés et les secteurs abrités.

Deuxièmement, la relation entre les CUT des entreprises et les performances à l’exportation peut être atténuée par la répercussion incomplète des coûts sur les prix et par des effets de compétitivité hors prix.

Notre analyse souligne que les performances exportatrices des pays périphériques de la zone euro tant dans la période allant de la création de l’euro à la crise de 2008-2009 que dans une période plus récente, n’ont pas nécessairement été inférieures à celles des pays excédentaires, de telle sorte que ces pays ont, jusqu’à la crise, accumulé des déficits courants principalement du fait d’une demande interne relativement dynamique.

La progression des exportations s’est souvent faite en dépit d’indicateurs de CUT orientés défavorablement.

Nous montrons que les hausses de CUT sont principalement le fait d’une hausse des prix de la valeur ajoutée dans les secteurs les plus abrités de la concurrence internationale, au premier rang desquels la construction, hausse qui n’affecte le secteur exposé que de manière indirecte.

Le rôle prépondérant des hausses de prix dans le secteur abrité dans l’apparition des écarts entre les CUT des pays déficitaires vis-à-vis de l’Allemagne nous semble être la « signature » d’un choc de demande plutôt que d’un choc de compétitivité dans le secteur exposé.

Dans le contexte de l’intégration financière de la zone euro, l’afflux de capitaux domestiques, et surtout étrangers, dans les secteurs abrités des pays périphériques a pu à la fois alimenter la demande d’importation et pousser à la hausse les prix des biens et services, avant tout des biens et services non échangeables internationalement. S’en déduit la corrélation observée entre les évolutions des soldes courants et celles des CUT.

Les volumes et les prix du secteur exposé ont été peu affectés de manière directe par le choc de demande intérieure car ils sont surtout sensibles à la demande extérieure et aux prix internationaux exogènes 12.

Au contraire l’offre de biens et services non échangeables est relativement rigide, de telle sorte que la hausse de la demande se traduit par une combinaison de hausse des volumes (le boom de la construction immobilière) et des prix (la bulle immobilière).

Les entreprises exportatrices des pays périphériques ont cependant été indirectement affectées par la hausse des prix des biens non échangeables par le biais des coûts salariaux croissants sur des marchés du travail plus tendus et du fait de la hausse du prix des consommations intermédiaires (services ou immobilier).

Mais il convient de noter que les entreprises allemandes qui leur font concurrence n’ont pas intégralement répercuté dans leurs prix leurs gains de compétitivité-coût, liés à une modération salariale exceptionnelle, dans le contexte d’une demande interne allemande déprimée. Par ailleurs, et cela quel que soit le secteur, la baisse des taux d’intérêt est venue réduire les coûts du capital pour les entreprises. Au final les pays périphériques n’ont pas connu de défaillance de leur secteur exportateur 13.

L’afflux de capitaux dans certains pays est naturel dans une union monétaire, donc sans risque de change, quand sont anticipées des trajectoires plus favorables des volumes et des prix que dans le reste de la zone, et que les conditions de financement convergent (quasi-disparition des primes de risque dans les pays périphériques 14).

Il s’avère que les déficits courants qui en ont découlé, et leur contrepartie dans l’endettement accumulé par le secteur privé ou public, sont aisément catégorisables parmi les « mauvais déficits ».

L’allocation sectorielle d’une épargne domestique et surtout étrangère abondante n’a pas permis la réalisation des anticipations de rattrapage réel dans les pays périphériques. Les gains en capital attendus ont pu être au rendez-vous mais ont fait long feu, laissant place à un lourd endettement sans actifs productifs en contrepartie. Créanciers et débiteurs, souvent dans le secteur bancaire, partagent la responsabilité d’investissements inconsidérés. La régulation publique existante a été défaillante ou s’est avérée incapable de corriger les trajectoires insoutenables.

Le rééquilibrage partiel des balances courantes depuis 2008 reflète principalement une contraction de la demande (et des importations) dans les pays déficitaires dans lesquels les agents privés et publics cherchent à se désendetter. Mais la croissance plus rapide des exportations de biens hors UE de l’Espagne, du Portugal et de la Grèce par rapport à celle du reste de la zone euro a également contribué à réduire l’ampleur des déficits courants en 2011. Les performances récentes des exportateurs dans ces pays confirment que la compétitivité-coût dans le secteur des biens échangeables n’est pas un obstacle majeur pour les pays déficitaires de la zone euro et que le secteur exportateur est en mesure de répondre à une demande extérieure plus dynamique, notamment dans le cadre d’un rééquilibrage symétrique de la demande à l’intérieur de la zone euro mettant à contribution les pays excédentaires 15. »

11 L’Irlande fait exception si on considère la productivité apparente du travail, en forte progression dans le secteur manufacturier. Mais dans le même temps la productivité totale des facteurs a stagné. Cet écart s’explique par une forte accumulation de capital, notamment dans les multinationales opérant dans ce pays.

12 Par ailleurs, les grands exportateurs sont souvent des entreprises étrangères dont les prix sont fixés en ignorant largement les conditions de la demande sur le marché local. Les décisions d’investissement devraient tenir compte de la compétitivité en termes de coûts, mais, au sein de la zone euro, ces comparaisons (en niveau) demeurent favorables à la plupart des pays périphériques.

13 Étant donné l’ampleur des flux d’investissement vers le secteur non exportateur, les secteurs exportateurs de ces pays auraient dû réaliser des surperformances marquées pour parvenir à équilibrer offre et demande. Cela dans un contexte de forte concurrence internationale, en particulier dans des industries dans lesquels ces pays sont spécialisés, et en devant surmonter le handicap d’une demande relativement faible adressée par le reste de la zone euro.

14 Les investisseurs étrangers pouvaient anticiper des gains réels d’autant plus importants que l’inflation restait modérée dans les pays du Nord de la zone euro.

15 Si la progression des exportations n’apparaît pas conditionnée au rétablissement de la compétitivité-coût, elle bénéficierait certainement d’une baisse des CUT notamment obtenue par des gains de productivité. Par ailleurs, la baisse des salaires en détruisant de la demande intérieure peut participer grandement au rétablissement des comptes courants des pays en crise dans la zone euro, mais cela avec un coût économique et social élevé.

Source : Banque centrale européenne

Source : Banque centrale européenne

« L’Espagne jouit

« L’Espagne jouit

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)