Il est commode de désigner des responsables, des coupables, lorsqu'une crise financière, monétaire, bancaire, ... apparait et se montre persistante.

Pour autant, sans chercher à exonérer quiconque des responsabilités qui lui incombent, on peut montrer en prenant un peu de recul et de distance par rapport à nos réactions spontanées, gouvernées par nos émotions, que cette crise financière qui semble sans fin, peut s'expliquer par un ensemble de facteurs complémentaires dans leur capacité à nous conduire là ou nous en sommes de puis quelques mois.

Au fond, les faits tendent à montrer que si la responsabilité des banques d'investissement et autres opérateurs financiers ne peut être ignorée d'autres éléments doivent être pris en compte pour prendre la mesure des causes du problème.

En effet, dés l'instant ou un diagnostic partial et donc partiel est réalisé, il ne faudra pas s'étonner si la thérapie administrée ne permet pas au malade de retrouver une santé durable.

Autrement dit, il convient de soigner les symptômes de la maladie, la maladie elle-même et enfin les terrains invisibles immédiatement qui rendent inéluctables la réapparition de la maladie.

De la multiplicité des responsabilités

« La mode semble être aujourd'hui de désigner comme responsables de la crise financière les banques d'investissement, les constructeurs de produits financiers complexes. » « Crise financière : qui sont les responsables ? », Natixis, Patrick ARTUS

Or, la crise financière actuelle s'explique aussi largement par :

- le comportement des banques de détail, qui ont prêté, en particulier aux Etats-Unis, à des taux d'intérêt qui ne reflétaient pas du tout le risque de défaut des emprunteurs comme dans le cas du crédit immobilier via les crédits subprime

- le comportement des banques centrales, qui ont mené des politiques monétaires excessivement et durablement expansionnistes, taux d'intérêt durablement faibles même en période de croissance soutenue, de hausse rapide du crédit et de l'explosion des prix des actifs

- le comportement des banques centrales qui ont incité, de cette manière, les banques à pratiquer une titrisation déviante en transférant le risque de crédit à des investisseurs financiers.

- l'absence d'une véritable gestion monétaire au niveau mondial. En effet, les déséquilibres internationaux sur les marchés des biens et services (soldes des transactions courantes) et leurs contreparties sur les marchés de capitaux (soldes entrées-sorties de capitaux) , ont conjugué leurs effets pour provoquer la croissance exponentielle de la base monétaire mondiale et donc de la liquidité disponibles dans l'économie mondiale qui devait bien trouver des actifs à acheter.

- le comportement des régulateurs, « qui n'ont pas vu que l'interaction entre les normes comptables et les règles prudentielles étaient procycliques et déstabilisante ». Ils ont ainsi découragé la détention d'actifs risqués par les investisseurs, d'où ensuite les essais pour déguiser ces actifs sans risque, acceptables par les investisseurs, qui ont finalement conduit à la crise lorsque le risque est apparu.

Les banques d'investissement : une responsabilité réelle mais limitée

Les banques d'investissement n'ont qu'une part de responsabilité dans la crise financière actuelle. La crise financière est partiellement due à « l'activité des banques d'investissement qui ont inondé le Monde de produits « toxiques » dont la valeur chute aujourd'hui. »

Mais, s'il reste vrai que la chute des prix des ABS liés aux crédits immobiliers aux Etats-Unis contribue à la crise financière présente, on observe aussi que les prix d'actifs financiers simples non liés au secteur financier (actions entreprises financières, obligations) chutent également. Or ces baisses sont sans rapport avec les fondamentaux des entreprises qui restent favorables (profits des entreprises non financières, faible hausse de leurs taux de défaut).

Ceci montre que la crise est plus compliquée qu'une seule crise de la finance complexe, et a d'autres responsables que les banques d'investissement.

La part de responsabilité des banques de détail

Le point de départ de la crise est la hausse des taux de défaut des emprunteurs de crédit immobilier, particulièrement aux Etats-Unis avec les crédits subprime.

_______________________________________________________________________

________________________________________________________________________

Le problème est que les banques américaines, essentiellement, en en accordant, des crédits avec des primes de risque beaucoup trop faibles par rapport au risque de défaut lié au risque d'insolvabilité du débiteur, ont contribué à scier la branche sur laquelle elles étaient assises. Concrètement, en cas de retournement cyclique sur le marché immobilier, de fortes pertes sur les crédits immobiliers sont constatées et se transmettent automatiquement à tous les intermédiaires financiers via la titrisation. On peut donc considérer que cela relève en partie de la responsabilité initiale des banques de détail, qui n'ont pas valorisé normalement les risques liés aux crédits immobiliers.

_________________________________________________________________________

__________________________________________________________________________

.

On peut observer que « les taux d'endettement des entreprises avaient augmenté fortement à la fin des années 1990 ; les taux d'endettement des ménages de 2003 à 2006, ceux des entreprises à nouveau à partir de 2005. »

La part de responsabilité des banques centrales

Empiriquement, « la première poussée d'endettement (des entreprises) s'achève dans la crise boursière et des entreprises des nouvelles technologies de 2001-2003 ; la seconde (des ménages) dans la crise immobilière de 2007-2008. Ces poussées d'endettement, qui conduisent aux taux d'endettement excessifs et aux défauts des emprunteurs, sont liées aux politiques monétaires expansionnistes qui ont été continûment menées. »

En effet, même dans les périodes ou le crédit augmente très rapidement, ou les prix d'actifs progressent très vite, les banques centrales ont persisté à conduire des politiques expansionnistes. Cela peut s'observer à travers l'évolution de la hiérarchie entre taux de croissance et taux d'intérêt.

Au delà, les banques centrales, notamment aux Etats-Unis, ont encouragé la titrisation pour éviter précisément que les risques de défaut des emprunteurs soient concentrés dans les bilans des banques. Il semble assez paradoxal, aujourd'hui, d'inviter les banques à faire le contraire, c'est à dire à conserver les crédits dans leurs bilans afin d'être incitées à surveiller la qualité des emprunteurs.

La part de responsabilité liée à

l'absence de gestion monétaire mondiale

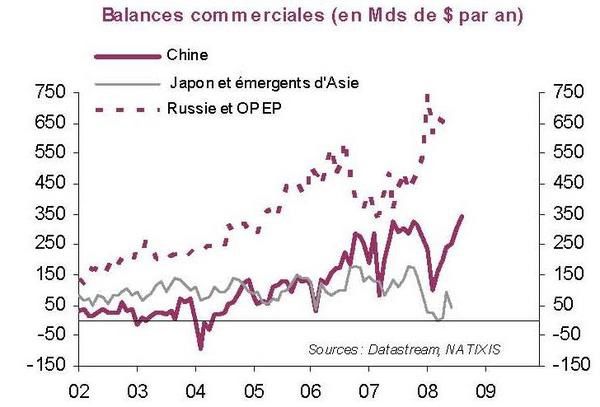

En raison des déséquilibres financiers internationaux, évoqués dans plusieurs billets, la croissance de la liquidité mondiale liée aux excédents extérieurs de la Chine et des pays exportateurs de pétrole, est très rapide depuis de nombreuses années. Cela se traduit par une progression également rapide de la liquidité bancaire, les injections de liquidité des banques centrales aboutissant à l'accroissement des liquidités détenues par les banques.

_________________________________________________________________________

_________________________________________________________________________

Cette liquidité mondiale très abondante circule internationalement et conjugue ses effets avec les politiques monétaires excessivement et durablement expansionnistes pour permet favoriser la croissance très rapide du crédit.

Dans ces conditions, l'abondance de liquidité ne vient que partiellement des politiques monétaires menées dans les grands pays de l'OCDE, les banques centrales de ces pays ayant largement perdu le contrôle de la liquidité mondiale. Elle provient très largement de la création monétaire associée à l'accumulation de réserves de change dans les pays émergents et exportateurs de pétrole. Ces pays accumulent des réserves pour éviter que leurs excédents extérieurs ne conduisent à une appréciation de leur taux de change.

_________________________________________________________________________

_________________________________________________________________________

« Le contrôle de la liquidité mondiale et son maintien à un taux de croissance raisonnable supposeraient donc une coordination internationale forte des politiques monétaires et de change. Il faudrait que, d'une part, les pays déficitaires (Etats-Unis) mènent des politiques d'accroissement de leurs taux d'épargne, d'autre part, que les pays excédentaires (Asie, exportateurs de pétrole) essaient de réduire leurs taux d'épargne, passent à des régimes de change plus flexibles, qui conduiraient à une moindre accumulation de réserves de change. » » « Crise financière : qui sont les responsables ? », Natixis, Patrick ARTUS

__________________________________________________________________________

__________________________________________________________________________

Cette coordination internationale est d'autant plus difficile que nous sommes nombreux autour de la table pour discuter. En effet, en raison des grandes divergences d'intérêt qui peuvent exister, des conflits qui en découlent entre pays (les intérêts des pays émergents à freiner l'appréciation de leur devise par exemple) et de l'absence d'institutions monétaires mondiales compétentes, la coordination internationale a peu de chance d'aboutir à un consensus dans le cadre d'un jeu WIN-WIN (gagnant-gagnant).

« Plus on est de fous, ... Moins on rit ! »

Une ou plusieurs institutions regroupant, au minimum, les grands pays de l'OCDE et les grands pays émergents et exportateurs de pétrole est indispensable si on veut atteindre l'objectif majeur qu'est devenu le contrôle de la croissance de la liquidité disponible mondialement.

La part de responsabilité des régulateurs

En fin, « Les investisseurs institutionnels et les banques sont confrontés :

- d'un côté, aux normes comptables (IFRS) qui imposent la valorisation (lorsque c'est possible) aux prix de marché

- d'un autre côté, aux règles prudentielles (Bâle II, Solvency II), qui imposent la disposition de fonds propres suffisants pour détenir des actifs risqués. »

« L'interaction de ces normes et règles est totalement déstabilisante pour les marchés financiers : lorsque les prix d'un actif financiers baissent, la moins value qui doit être enregistrée conduit à une perte de fonds propres, d'où une baisse de la capacité à détenir des actifs risqués, des ventes forcées de ces actifs et une nouvelle baisse de leurs prix... » » « Crise financière : qui sont les responsables ? », Natixis, Patrick ARTUS

Il s'en suit la décorrélation, qui ne se corrige pas, entre prix de marché des actifs et fondamentaux.

Les régulateurs ont donc fabriqué un mécanisme qui, via les normes prudentielles, décourage la détention d'actifs risqués par les investisseurs, surtout si ce sont des actifs à long terme. Or, le financement de l'économie réelle nécessite la détention d'actifs risqués afin de financer les investissement en capital productif ou en logements, l'innovation, le développement des PME...).

Face à ce paradoxe, cette contradiction entre les besoins de l'économie réelle et la réglementation qui s'impose aux investisseurs financiers, les mécanismes financiers ont conduit les acteurs a tenter de déguiser les actifs risqués en actifs non risqués (tranches AAA d'ABS...) que les investisseurs sont autorisés à détenir. Cette tentative, inéluctablement vouée à l'échec en raison de la nature des actifs de base, à conduit à la crise financière actuelle dont on ne voit pas encore le bout ....

En conclusion, on peut admettre que les banques d'investissement ne doivent pas servir de bouc émissaire. Les responsabilités sont très partagées.

Les réponse doivent donc être multidimensionnelles et proportionnelles.

A suivre, ...

A consulter

Crise financière, Points de vue d'Agnès Bénassy-Quéré Directrice-CEPII

Crise Financière : Points de vue de Jean-Paul FITOUSSI

Crise Financière : Une Action coordonnée de Six Banques Centrales

Panique Bancaire et Financière mondiale

Crise financière : quelle réponse européenne ?

Le Bilan des banques avant et après le Plan de sauvetage du Trésor US

Intervention Publique et Crise Financière, c'est bon pour l'Aléa Moral

Sauvetage du système financier : A quel prix pour le contribuable ?

Crise financière et Injection de liquidités

Les dangers de la « Finance de PONZI »

De la crise financière, ... à la crise réelle ?

Attention : une crise financière peut en cacher une autre

Crise financière : excès de liquidités ou excès d'épargne ?

La « catastrophe » de 2011 : une grave crise de l'endettement

D'une bulle spéculative à la suivante

Etats Unis : quelle évolution des taux de défaut sur les crédits subprime ?

Taux de défaut Subprime aux Etats Unis

Mieux comprendre la finance pour éviter les crises financières

Mieux comprendre la finance pour éviter les crises financières (2)

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)