LA BCE vient de mener mercredi dernier (29 février 2012) une nouvelle grande opération d’injection de liquidité via un second LTRO (Long term refinancing operation).

Mercredi la Banque Centrale Européenne (BCE) a propose aux banques des prêts à 3 ans à 1 % l’an. Déjà, le 22 décembre 2011, 523 banques avaient pu emprunter 489 milliards d’euros à la BCE.

Mais comme la crise de liquidité bancaire n’est visiblement pas résolue, la BCE a choisi de renouveler une grosse opération LTRO le 29 février 2012.

De nombreux observateurs sont contents car pour eux, la BCE ne joue plus seulement son rôle de preteur en dernier ressort (PDR) mais participerait de fait à une monétisation de la dette publique des pays membres de la Zone euro en facilitant largement l’endettement des Etats.

Nous reviendrons sur le sens de ce terme ultérieurement car la monétisation, ce n’est pas exactement cela.

En revanche, pour d’autres, il faut raison garder et rester prudent quant aux effets de ce type d’interventions répétées, surtout dans une telle ampleur.

Pour Philippe HERLIN (Finances, CNAM)par exemple :

« Nous sommes dans une fuite en avant, mais au ralenti, on ne s’en rend pas bien compte. Ces prêts géants se rajoutent à d’autres opérations que mène la BCE (rachat de dette souveraine sur le marché secondaire, prêts en dollars aux banques en difficulté qu’elle emprunte elle-même à la réserve fédérale américaine). La montagne de dette continue de grandir, les risques d’augmenter, la période actuelle n’est qu’une rémission. »

Déjà, le 30 janvier 2012 sur son Blog, dans un post intitulé « Le coiffeur de la Banque Centrale », Jacques ATTALI insistait : « On s’apprête en effet à prendre une décision capitale, encore une fois dans l’urgence, pour sauver les meubles, et sans tenir compte de ses conséquences à long terme. »

http://blogs.lexpress.fr/attali/2012/01/30/le-coiffeur-de-la-banque-centrale/

Il y a quelques jours, vendredi 2 mars 2012, Patrick ARTUS a publié une note expliquant « Pourquoi un financement monétaire continuel des déficits publics n'est pas acceptable » http://cib.natixis.com/flushdoc.aspx?id=62820

Au fond, on observe rapidement qu’on peut ne pas être un intégriste de la rigueur budgétaire, et donc montrer régulièrement que celle-ci peut être contreproductive si elle est poussée à l’excès, et ne pas croire pour autant au Père Noel « BCE ».

On peut même montrer que le pompier pourrait devenir pyromane !

Pour être plus précis, selon Patrick ARTUS, « On entend parfois suggérer (en particulier par certains hommes politiques français) que la BCE devrait financer continuellement les déficits publics à des taux d'intérêt très faibles, essentiellement afin de rendre des marges de manoeuvre aux politiques budgétaires.

Mais, évidemment, cette politique n'est pas acceptable à long terme, pour des raisons sérieuses et non dogmatiques :

- la création monétaire considérable qui serait associée à cette politique aboutirait à des bulles continuelles sur les prix des actifs (ce qui est aujourd'hui un risque beaucoup plus grave que l'inflation) ;

- le biais créé entre les taux d'intérêt à long terme et la productivité marginale du capital conduirait au financement d'investissements inefficaces ;

- il apparaîtrait un aléa de moralité majeur : les Etats ne seraient incités ni à contrôler les déficits publics, ni à sélectionner les dépenses publiques.

On peut faire intervenir les Banques Centrales pour financer les Etats transitoirement en cas de crise de liquidité mais on ne peut pas résoudre une crise de solvabilité de cette manière.

C’est seulement par un contrôle durable de ses finances qu’un Etat peut redevenir solvable.

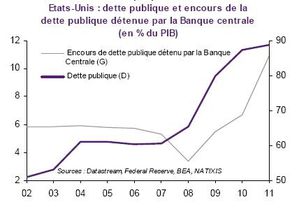

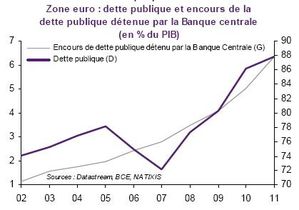

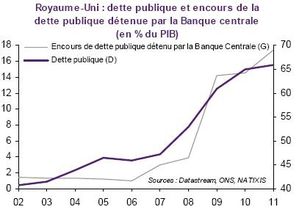

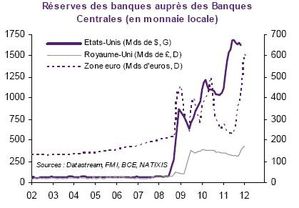

Certes, on voit bien ci-dessous que les Banques centrales détiennent de plus en plus de titres de Dette publique.

« La dette publique détenue par la Banque Centrale représente aujourd'hui 12% du total de la dette publique aux Etats-Unis, 18% du total au Royaume-Uni, 8% dans la zone euro. »

L’objectif étant d’éviter une trop forte baisse des cours de ces titres et corollaire, une trop forte hausse des taux d’intérêt associés à ces titres d’emprunt, car cela alourdirait ipso facto l’endettement public.

Les achats de titres de dette publique jouent surtout ce rôle aux Etats-Unis et au Royaume-Uni.

« L'argument de ceux qui proposent cette idée de monétisation systématique des déficits publics est qu'il y aurait alors forte baisse des intérêts sur la dette publique qui rendrait des marges de manoeuvre aux politiques budgétaires.

Mais cette proposition n'est pas acceptable pour des raisons sérieuses et non dogmatiques. »

Avec la crise financière et économique mondiale depuis 2007-2008, on voit bien une corrélation positive entre hausse du taux d’endettement public en % du PIB et hausse de l’encours de dette publique détenue par la banque centrale en % du PIB aussi.

On peut donc en déduire que les banques centrales participent directement ou facilitent indirectement le financement de l’endettement public selon les pays.

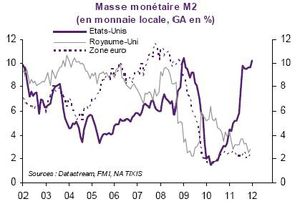

Le problème est que ces politiques monétaires consistant à participer directement à l’achat de titres de dette publique ou à faciliter indirectement le financement de l’endettement public par les banques, se traduit par une plus ou moins forte hausse de la Base Monétaire, c'est-à-dire de la quantité de Monnaie centrale en circulation.

Or, plus les Banques disposent de monnaie centrale (de liquidités) plus elles peuvent créer de la monnaie pour l’économie (les agents non financiers ANF comme les ménages et les entreprises).

Les banques peuvent donc accumuler une grande capacité de création monétaire via des crédits aux ANF, laquelle pourrait être source d’inflation si la quantité de monnaie crée augmente plus vite que la quantité de biens et services produites.

En effet, la quantité de monnaie crée vient alimenter la capacité de dépenses des agents non financiers.

Mais ce n’est pas forcément ce qu’on observe, en particulier dans la période d’incertitude présente qui rend les Banques plus sensibles au risque qu’en situation normale.

Ainsi, on voit bien la corrélation entre hausse de la Base monétaire et hausse des réserves des Banques sur leur compte à la Banque Centrale.

Cela signifie que les Banques ne profitent pas de cette abondante liquidité pour prêter aux ANF, et qu’il n’y a donc pas de forte hausse de la Masse Monétaire ou capacité de dépense des agents non financiers.

Il en découle fort logiquement que « L'excès de liquidité alors détenu dans l'économie :

Il en découle fort logiquement que « L'excès de liquidité alors détenu dans l'économie :

risque peu aujourd'hui de faire réapparaître l'inflation, avec le niveau élevé du chômage, la capacité à importer les biens produits dans les pays émergents où il y a une forte population active disponible;

mais peut faire apparaître continuellement des bulles sur les prix des actifs : les agents économiques détenant ex ante trop de liquidités essaient de rééquilibrer la structure de leurs portefeuilles en achetant d'autres actifs, ce qui, à l'équilibre, fait monter les prix de ces actifs (cas de l'immobilier de 2002 à 2007, des matières premières et des actions des émergents, en 2007 et au début de 2008, puis à la fin de 2010 et au premier semestre 2011. »

De plus ce type de pratiques des Banques Centrales peut favoriser le financement d'investissements inefficaces

« Les achats massifs de titres publics par les Banques Centrales conduisent à des taux d'intérêt à long terme initialement beaucoup plus bas que la productivité marginale du capital »

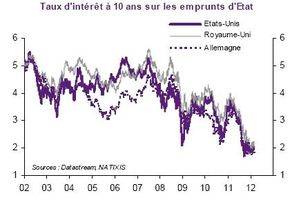

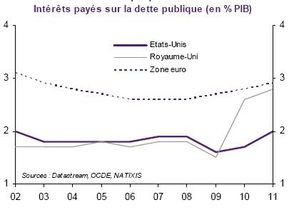

On peut comparer les taux d'intérêt à long terme à la croissance aux Etats-Unis, au Royaume-Uni, en Allemagne).

« Dans la période récente, les taux d'intérêt à long terme sont clairement inférieurs aux taux de croissance. Le risque est alors la réalisation d'investissements ayant une rentabilité économique anormalement basse (nulle ou négative comme les taux d'intérêt réels à long terme dans la période récente). »

Enfin, cela peut provoquer une situation d’Aléa de moralité :

En effet, « Si les gouvernements savent que les Banques Centrales achètent durablement toutes les dettes publiques qui sont émises, ils ne sont incités ni à réduire les déficits publics, ni à sélectionner les dépenses publiques pour ne réaliser que les plus utiles.

Le cas du Japon, quoique différent, est ici intéressant : le gouvernement japonais sachant que les banques (et à un moindre degré les investisseurs institutionnels) financent le déficit public à un taux d'intérêt très bas, grâce au maintien de taux d'intérêt très bas par la Banque Centrale qui assurent aux banques un profit sur ces opérations, n'a jamais été incité à réduire le déficit public. »

Il serait donc bon de tirer des enseignements des expériences du passé …

A consulter

Zone euro : Balance commerciale, Compétitivité et Cout salarial unitaire

Niveau du Salaire Minimum mensuel des Pays de la Zone euro (2012, en euros)

« L’homme qui valait au mieux 35 milliards » par Henri Sterdyniak

L’homme qui valait au mieux 35 milliards

Evolution du taux de change Euro-Dollar entre 1999 et 27 janvier 2012

France : Le plan de rigueur qui va faire perdre le Triple A « AAA »

Il faut lire le Rapport COTIS - CHAMPSAUR sur la Dette Publique

Dette publique, déficit budgétaire et politique budgétaire

Dette publique, comportements de consommation et d'épargne

Comment mesurer la dette publique ?

Colloque « La Dette Publique et les Générations Futures » au Cercle Républicain, le 18 octobre 2011

Rencontre avec Jacques ATTALI sur « La Dette Publique et les Générations Futures »

De « L’euro est là et crapoto basta » … à la Crise de l'Euro est là !!!

Que faire pour sauver la Zone euro et l’Euro ? … Avis sur les propositions de Jacques ATTALI

Austérité, Rigueur, Ajustements budgétaires : 7 ans de douleur !!!... ???

Crise de la Zone Euro : L’épidémie s’étend, Austérité cumulée, Croissance molle, Chômage croissant …

Zone euro : Rigueur Budgétaire et Soutenabilité de la Dette Publique

La Règle d'Or « à l’allemande » est-elle une bonne idée ?

France : Crise des Dettes Souveraines, Méfiance et Hausse des spreads !

Paradoxe : Etats-Unis et Royaume Uni sont préférés à la Zone Euro

« Plan Fillon : triple A ou triple 0 » par Charles Wyplosz

Fitch Ratings - Dedicated to providing value beyond the rating

Moody's - credit ratings, research, tools and analysis for the global ...

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)