Pourquoi la Dette publique des Etats-Unis et du Royaume Uni est-elle préférée

à celle des pays de la zone euro ?

C’est la question, paradoxale, à laquelle tente de répondre Patrick ARTUS dans une note publiée le 29 novembre 2011. Dans « Qui achète des Treasuries et des Gilts ? », le directeur de la recherche économique chez Natixis propose quelques pistes pour des réponses.

Comme lui, on peut être choqué en observant que les Etats-Unis et le Royaume-Uni financent leurs déficits budgétaires respectifs à des taux d’intérêt plus bas que ceux qui sont appliqués dans la zone euro.

En effet, « : le taux d’intérêt payé sur les dettes publiques de l’ensemble de la zone euro a considérablement monté par rapport à celui sur la dette américaine ou britannique.

Pourtant :

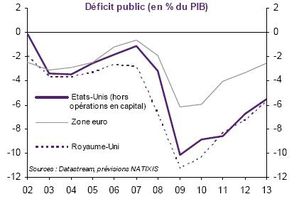

-la situation des finances publiques est pire aux Etats-Unis et au Royaume-Uni que dans la zone euro

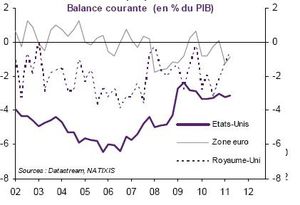

-la zone euro a un très faible déficit extérieur courant alors qu’il est plus important aux Etats-Unis et au Royaume-Uni

-les Etats-Unis et le Royaume-Uni sont beaucoup plus désindustrialisés que la zone euro, ce qui implique qu’ils vont conserver leur déficit extérieur, et que leur dette extérieure va continuer à augmenter ;

-la tendance du dollar et de la livre sterling par rapport à l’euro est la dépréciation.

Malgré cette comparaison peu flatteuse, les Etats-Unis et le Royaume-Uni financent leurs déficits publics sans difficulté :

Qui sont les acheteurs de Treasuries et de Gilts,

pourquoi sont-ils acheteurs, vont-ils le rester ?

-les acheteurs principaux de Treasuries sont les Banques Centrales étrangères ; le risque majeur pour les Etats-Unis serait donc que les pays émergents laissent se déprécier le dollar ;

-les acheteurs principaux de Gilts sont les non-résidents autres que les Banques Centrales et les banques britanniques ; le risque majeur pour le Royaume-Uni serait donc que les banques du pays arrêtent d’investir en titres publics, mais elles y sont poussées par la réglementation.

Des comparaisons très favorables à la Zone euro

En résumé, la situation des finances publiques est bien plus dégradée aux Etats-Unis et au Royaume-Uni. De même, la situation extérieure de la zone euro est bien meilleure que celle des Etats-Unis ou à un moindre degré du Royaume-Uni.

Comme les Etats-Unis et le Royaume-Uni sont beaucoup plus désindustrialisés que la zone euro, leur capacité à déduire leurs déficits extérieurs et leur dette extérieure est plus faible.

La probabilité d’une dépréciation du dollar et de la livre sterling est plus forte.

Pourtant, aux Etats-Unis, les achats de Treasuries (titres de dette souveraine) sont réalisés sans vrai souci par les Banques Centrales étrangères (d’éviter l’appréciation de leur taux de change vis-à-vis du dollar), la Réserve Fédérale (pendant le QE2), les investisseurs institutionnels et les ménages américains (seulement de 2008 à 2010).

Au Royaume-Uni, les acheteurs de Gilts sont la Banque d’Angleterre en 2009-2010, les non-résidents autres que les Banques Centrales et massivement, les banques britanniques.

Pour les agents non résidents, il y a l’objectif de diversification devises de leur portefeuille.

Pour les investisseurs domestiques, les ménages, l’aversion pour le risque et les risques de détention des autres actifs comme les actions expliquent ces choix.

Pour les Banques Centrales domestiques, c’est la volonté d’accroître l’offre de monnaie via la monétisation de la dette publique (qui permet d’aider le Trésor public à se financer) qui joue.

Comment expliquer alors le financement des déficits publics aux Etats-Unis

et dans la zone euro ?

On sait que la Zone Euro est fortement pénalisée par la multiplicité d’émetteurs souverains par rapport aux Etats-Unis et au Royaume-Uni.

Les explications proposées par Patrick ARTUS

-la volonté de stabiliser le taux de change vis-à-vis du dollar des Banques centrales des pays émergents

-le rôle de valeur refuge du dollar et de la Livre en période d’incertitude et d’aversion au risque, de défiance. Les risques pesant sur l’euro et la Zone euro sont ici très défavorables !

-les objectifs de politique monétaire domestique qui vise plus explicitement la croissance et l’emploi et non pas seulement la stabilité des prix.

-la réglementation des banques qui au Royaume-Uni leur impose une plus forte proportion de détention à leur actif de titres de dette souveraine, supposée sans risque.…

On retient que les divers dysfonctionnements de la Zone euro permettent d’expliquer pour une bonne part les difficultés de financement des différents Etats.

Il ne faut donc pas s’étonner de voir la crise s’approfondir et s’inscrire dans la durée !

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)