Le Rapport GALLOIS est donc publié et chacun peut donc observer qu’il n’avance aucune idée nouvelle. Pour autant, s’il est suivi de vraies mesures structurelles intelligentes, alors nous aurons fait un grand pas en avant. L’avenir nous le dira ! Il convient de juger sur les actes, leurs résultats et non les paroles !

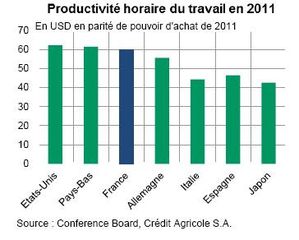

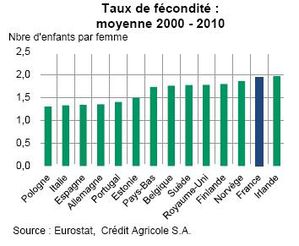

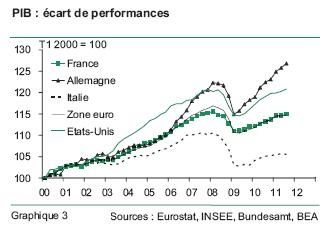

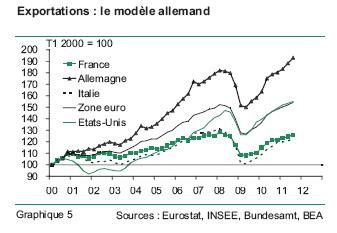

En attendant de revenir sur cette question de la compétitivité, j’attire votre attention sur 4 graphiques qui permettent de bien résumer le diagnostic et donc de commencer à expliquer une partie des difficultés de l’économie française.

Extraits :

Introduction : Un pacte de confiance

« Tous les indicateurs le confirment : la compétitivité de l’industrie française régresse depuis 10 ans et le mouvement semble s’accélérer. La diminution du poids de l’industrie dans le PIB français est plus rapide que dans presque tous les autres pays européens ; le déficit croissant du commerce extérieur marque nos difficultés à la fois vis-à-vis des meilleures industries européennes et face à la montée des émergents.

La perte de compétitivité industrielle est le signe d’une perte de compétitivité globale de l’économie française 1. Car l’industrie ne se développe pas en vase clos : elle dépend des autres secteurs de l’économie, des services et de l’énergie en particulier ; elle dépend de l’écosystème créé par les politiques publiques, de la dynamique des dépenses et des recettes publiques, ou du fonctionnement des services publics, des grandes infrastructures, comme de l’appareil de formation et de recherche ou du marché du travail. Cette perte de compétitivité est, pour une large part, à l’origine des déséquilibres des finances publiques comme du chômage ; elle limite notre marge de manoeuvre en Europe et dans le monde ; elle menace notre niveau de vie et notre protection sociale ; elle réduit la capacité de croissance de l’économie.

L’industrie et les services qui lui sont associés sont clés dans cette affaire : c’est eux qui sont les plus directement exposés à la concurrence internationale ; c’est sur eux que repose le poids du commerce extérieur. L’emploi dans l’industrie est plus qualifié que la moyenne et il a un effet multiplicateur plus fort sur les autres emplois 2. L’industrie porte une très large part de la recherche et de l’innovation, ainsi que des gains de productivité. Les pays les plus industrialisés sont ceux qui résistent le mieux à la crise. La reconquête de la compétitivité industrielle doit donc être considérée comme la priorité économique de notre pays : elle conditionne tout le reste. Cette priorité – notamment par rapport aux secteurs abrités – doit se traduire dans les politiques publiques. D’où notre proposition qui « surplombe » celles, plus spécifiques, du présent rapport :

Toute nouvelle disposition législative ou réglementaire significative, toute nouvelle politique lancée par l’État devrait être accompagnée d’un document précisant son impact sur la compétitivité industrielle et les moyens d’en réduire les effets négatifs éventuels.

Pour reconquérir sa compétitivité, la France devra accomplir des efforts, manifester une grande persévérance dans l’action. Cela prendra du temps même si de premiers résultats peuvent être obtenus assez rapidement. Cela suppose un fort consensus au sein de la communauté nationale sur la nécessité de cette reconquête et de l’effort nécessaire ; chacun doit avoir le sentiment que l’effort est justement partagé, comme en seront justement partagés les bénéfices lorsqu’ils apparaîtront. Cela suppose aussi une confiance dans la capacité à réussir et une confiance dans l’engagement des différentes composantes de la société. C’est donc un pacte de confianceque le pays doit nouer avec lui-même.

L’objet du présent rapport, au-delà du diagnostic, est de proposer un ensemble de mesures cohérentes, servant de base à un pacte entre tous les acteurs de la reconquête industrielle de la France. »

1- Nous adoptons la définition de la compétitivité retenue par le Conseil économique, social et environnemental (CESE) « La compétitivité est la capacité de la France à améliorer durablement le niveau de vie de ses habitants, et à leur procurer un haut niveau d’emploi et de cohésion sociale, dans un environnement de qualité. Elle peut s’apprécier par l’aptitude des territoires à maintenir et à attirer les activités, et par celle des entreprises à faire face à leurs concurrentes. »

2- Un emploi industriel génère 3 ou 4 emplois hors industrie.

1. Un véritable décrochage

Le décrochage de l’industrie française, qui s’est amorcé dans les années 1970 s’est accéléré au cours de la dernière décennie, notamment par rapport à l’Allemagne, mais aussi par rapport à la Suède ou l’Italie. Toutes les analyses récentes convergent vers un même constat 3: l’industrie française atteint aujourd’hui un seuil critique, au-delà duquel elle est menacée de déstructuration.

La part de l’industrie (hors construction) dans la valeur ajoutée totale, en France4, est passée de 18 %, en 2000, à un peu plus de 12,5 %, en 2011, nous situant désormais à la 15e place parmi les 17 pays de la zone euro, bien loin de l’Italie (18,6 %), de la Suède (21,2 %) ou de l’Allemagne (26,2 %).

L’emploi industriel (hors construction) s’est également continuellement dégradé : il est passé de plus de 26 % de l’emploi salarié total en 1980 (5,1 millions de salariés) à 12,6 %, en 2011 (3,1 millions de salariés), la France perdant ainsi plus de 2 millions d’emplois industriels en 30 ans. L’accroissement de la concurrence étrangère, celle des pays européens comme celle de plus en plus présente des pays émergents, expliquerait entre un tiers et la moitié de ces destructions d’emplois sur la période récente (2000-2007) 5.

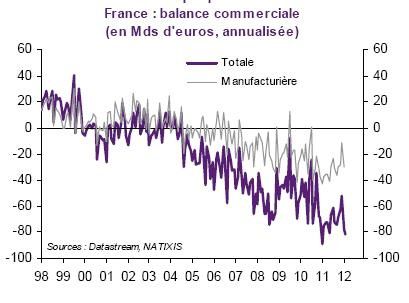

L’affaiblissement de l’industrie française se traduit par des pertes de parts de marché considérables à l’exportation : en Europe, premier débouché commercial de la France (58,4 % des exportations en 2011), la part de marché des exportations françaises est passée de 12,7 %, en 2000, à 9,3 %, en 2011 6. Sur la même période, les exportations intracommunautaires de l’Allemagne ont progressé de 21,4 % à 22,4 %. Globalement, le solde de la balance commerciale est passé d’un excédent de 3,5 milliards d’euros en 2002 à un déficit de 71,2 milliards d’euros (soit 3,5 points de PIB), en 2011 7. La balance hors énergie était de + 25,5 milliards d’euros en 2002, elle est de –25,4 milliards d’euros, en 2011 8.

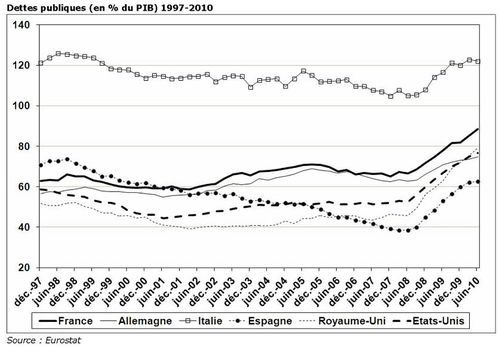

Cette situation se répercute sur le déficit public et l’endettement de notre pays. La perte de compétitivité a ainsi des conséquences majeures sur l’économie française. Les drames industriels, que la presse évoque tous les jours, émeuvent à juste titre l’opinion publique et lui donnent le sentiment que l’industrie « fout le camp » et, pire, que c’est irrémédiable.

2. Un cercle vicieux prix/hors prix bien identifié

L’industrie française n’a pas une spécialisation internationale sectorielle très différente de celle de l’Allemagne. Mais hormis certaines niches, elle est plutôt positionnée, à la différence de son concurrent d’Outre-Rhin, sur le milieu de gamme en matière de qualité et d’innovation. Elle a peu de facteurs différenciants et elle est de ce fait très exposée à la concurrence par les prix, alors même que ses coûts sont relativement élevés – à l’exception du coût de l’énergie – par rapport aux autres pays européens. Pour la même raison, elle a été particulièrement sensible à la hausse de l’euro tout au long de la décennie écoulée.

Elle se retrouve dès lors prise en étau entre :

d’une part, l’industrie allemande positionnée sur un segment de gamme supérieur et qui, de ce fait, est moins sensible au facteur prix9. Déjà protégée par le niveau de gamme de ses productions, l’Allemagne a fait de surcroît des efforts significatifs sur les coûts, notamment par le transfert d’une partie des charges sociales sur la fiscalité et une politique de modération salariale au long de la décennie. Il convient néanmoins de préciser que les activités de services ont été largement dérégulées ; elles offrent des salaires très bas qui participent à la compétitivité globale mais seraient, à juste titre, jugés inacceptables en France 10. Cela a permis à l’industrie allemande de conforter ses marges, d’accroître ses investissements et ainsi son avantage comparatif ;

à l’autre extrémité, des pays émergents, mais aussi certains pays d’Europe du Sud ou de l’Est, qui bénéficient de coûts unitaires de production plus faibles que l’industrie française. Ceux-ci leur permettent de renforcer leur compétitivité-prix et/ou d’investir pour à leur tour monter progressivement en gamme. Il n’est pas nécessaire de développer plus avant ce point s’agissant de la Chine ou de la Corée du Sud dont les capacités technologiques sont, chaque jour, plus impressionnantes ; mais le processus est également engagé pour l’Inde, le Brésil, le Mexique, la Pologne, la République Tchèque ou, désormais, l’Espagne.

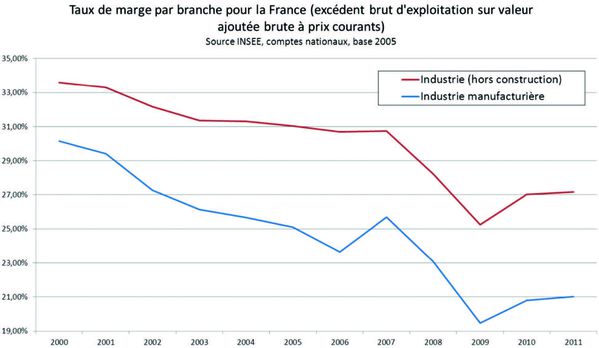

Confrontée à cette double et grandissante concurrence, l’industrie française a été conduite à préserver sa compétitivité-prix au détriment de sa compétitivité hors-prix : afin de conserver des prix compétitifs, les industries françaises ont été contraintes de rogner leurs marges 11, qui ont baissé de 30 % à 21 % 12 sur la période 2000-2011, alors qu’elles progressaient de 7 points en Allemagne 13. Cette évolution a eu pour conséquence de dégrader leur taux d’autofinancement (64 % en France en 2012 contre 85 % en 2000 et près de 100 % en moyenne dans la zone euro 14). La productivité globale des facteurs n’a pas progressé en France au cours de la dernière décennie du fait de l’insuffisance

9- L’élasticité des exportations aux prix est de 0,5 en Allemagne, 0,44 en Italie et 0,8 en France (source Natixis).

10- L’Allemagne compte 6,8 millions de salariés pauvres qui touchent moins de 8,5 euros de l’heure et 2 millions qui touchent 4 euros de l’heure ou moins.

11- Entendues comme le rapport entre l’excédent brut d’exploitation (EBE) et la valeur ajoutée brute.

12- Source INSEE, pour les industries manufacturières.

13- Source Eurostat, pour les mêmes industries manufacturières.

14- Source Datastream, INSEE, Natixis.

A consulter

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)