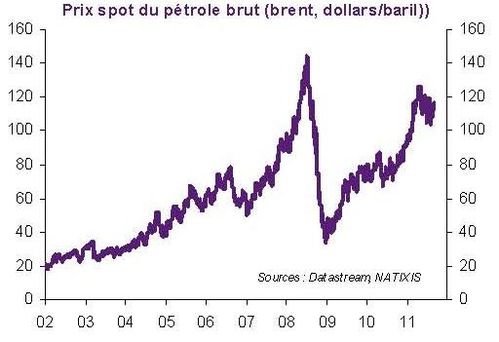

Le prix du pétrole est en chute libre comme le montre le graphique ci-dessous.

_______________________________________________________________________________

________________________________________________________________________________

On passe en quelques mois de 150 dollar le baril à moins de 35 dollars le baril. On observe clairement sur la courbe que le choc pétrolier progressif des années 2000 s'accompagne d'un contrechoc très brutal.

Pourquoi le prix du pétrole chute-t-il ainsi ?

Ralentissement drastique de la demande mondiale lié au ralentissement de la croissance... Même la restriction coté offre de la part de l'Opep n'enraye pas encore la chute.

« Deux jours après avoir décidé une baisse record de sa production de 2,2 millions de barils par jour, l'Organisation des pays exportateurs de pétrole (OPEP) a annoncé, vendredi 19 décembre, à Londres, qu'elle poursuivra cette réduction jusqu'à ce que les prix se stabilisent. Dans le même temps et malgré cette annonce, le prix du baril de pétrole a continué sa chute et est passé, vendredi, sous la barre des 34 dollars à New York, pour la première fois depuis plus de quatre ans et demi. », Séance du 2 avril 2004.

LEMONDE.FR avec AFP le 19 12 2008

Il convient de se rappeler ici que l'OPEP fournit plus de 40 % de la production mondiale de pétrole.

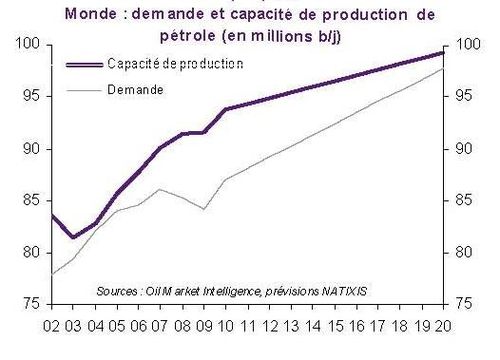

Déplacement des courbes de demande et ... d'offre

La baisse du prix du pétrole s'explique donc par un déplacement de la courbe de demande vers la gauche, pour une courbe d'offre donnée.

Ipso facto, le prix baisse puisque le déplacement à lieu le long de la courbe d'offre d'origine.

On observe alors un excès de la quantité offerte par rapport à la nouvelle quantité demandée.

Cette abondance temporaire de pétrole fait baisser son prix.

Pour mettre un terme à cette chute, l'Opep cherche à réduire son offre, autrement dit à déplacer la courbe d'offre vers la gauche afin de raréfier le pétrole.

Le point d'intersection de la nouvelle courbe d'offre avec la courbe de demande se trouvera plus à gauche par rapport à la situation initiale (avant chute de la demande et du prix).

Dans ces conditions, le prix peut remonter éventuellement mais la quantité échangée restera faible, par rapport à la situation de départ.

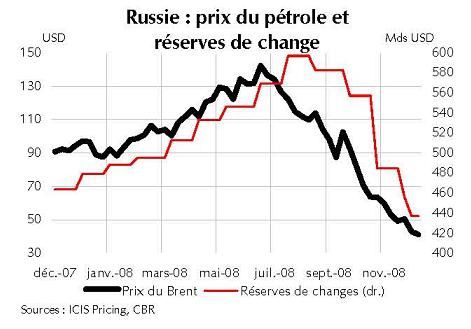

Baisse du Prix du pétrole et diminution

des réserves de change en Russie

En Russie, par exemple, grand pays producteur et exportateur de pétrole, cette diminution vertigineuse du prix se traduit par une très forte baisse des réserves de change. Les tensions à la baisse sur la monnaie domestique sont de plus en plus fortes, en raison de la fuite de capitaux et du ralentissement de la croissance.

« Les réserves de change sont tombées à 437 Mds USD début décembre (comparé à 597 Mds USD début août) : les sorties de capitaux sont toujours massives et les tensions sur le rouble très fortes.

La banque centrale a d'ailleurs été contrainte de laisser la monnaie russe se déprécier une nouvelle fois (la cinquième en un mois) cette semaine, en élargissant sa bande de fluctuation.

La croissance du PIB au troisième trimestre a décéléré à 6,2 % (a/a), son rythme le plus faible depuis trois ans, et les signes d'un ralentissement fort de l'activité économique se multiplient. La consommation et la production d'énergie ont reculé respectivement de 8,9 % (a/a) et de 12,8 % (a/a) en novembre. Les perspectives à court terme de l'économie russe s'assombrissent. »

Crédit Agricole, Jean-Paul Betbèze, Perspectives Hebdo, 12 décembre 2008

______________________________________________________________________

_______________________________________________________________________________

Avec la baisse du prix du pétrole, la banque centrale russe n'accumule plus de manière exponentielle des réserves de change en dollar (comme au temps de la hausse).

Au contraire, la BC doit utiliser les dollars en réserve pour racheter sa propre monnaie et ralentir, si ce n'est enrayer, la dépréciation de sa monnaie. D'où la diminution rapide de ces réserves.

Logiquement, sa capacité à défendre le cours de sa monnaie se réduit comme une peau de chagrin à mesure que ses réserves de change fondent comme la neige au soleil sous l'effet de la baisse de ses revenus pétroliers.

La baisse du prix du pétrole opère donc des transferts de revenus entre pays et contribue à renforcer l'instabilité des changes au niveau mondial...

L'excès, à la hausse ou à la baisse, n'est jamais favorable à la stabilité des échanges internationaux et de la croissance économique ...

A suivre, ...

A consulter

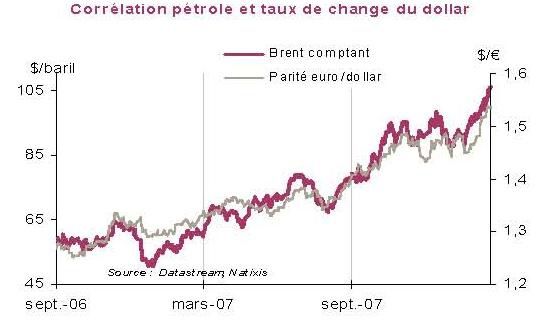

Cours du Pétrole et Cours du Dollar

Euro Fort : Monnaie forte et/ou Economie forte ?

L'euro : une monnaie de réserve internationale qui s'apprécie

Appréciation de l'euro et dépréciation du dollar

L'euro fort et l'hétérogénéité de la zone euro

Appréciation de l'euro et « force » d'une monnaie

L'Inflation est nourrie par le prix de l'énergie

« Publié le jour anniversaire des cinquante ans de l’OPEP, ce rapport fait le point sur le rôle du pétrole dans l’économie française.

« Publié le jour anniversaire des cinquante ans de l’OPEP, ce rapport fait le point sur le rôle du pétrole dans l’économie française.

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)