Quelle est la situation générale de l’économie américaine ou moment ou des débats ont lieu sur la durabilité et l’ampleur de la reprise économique en cours ?

Quels ont été les ressorts de la croissance depuis le début des années 2000 et le choc de la bulle technologique et qu’en sera-t-il dans l’avenir ?

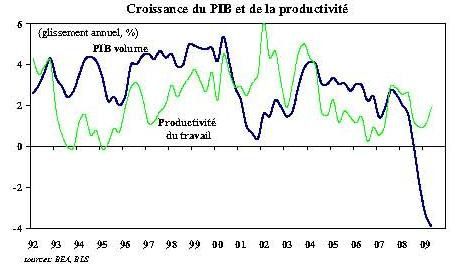

On peut constater que les taux de croissance du PIB observés entre 2002 et 2006 ont grimpé rapidement entre 2002 et 2004 avant de diminuer progressivement entre 2004 et 2007. Depuis, c’est la chute de la croissance et du PIB lui-même. Nous reviendrons sur ce dernier point et ses conséquences à long terme, prochainement.

Pour sortir de la récession de 2000-2001, la FED ou banque centrale américaine a fortement et rapidement réduit les taux d’intérêt directeurs afin de stimuler la demande par le crédit. Avec succès !

C’est donc bien le crédit immobilier et le crédit à la consommation qui ont soutenu la croissance économique US dans une période ou les gains de productivité étaient de plus en plus faibles et les inégalités en hausse.

La corrélation positive entre croissance du PIB et croissance de l’emploi aux Etats-Unis est forte, même s’il existe des décalages temporels visibles dans l’évolution de la productivité.

Le cycle de productivité implique qu’un ajustement plus ou moins rapide de l’emploi au ralentissement (ou accélération) de la croissance se traduit ipso facto par une variation des gains de productivité de sens contraire (transitoirement) à l’emploi.

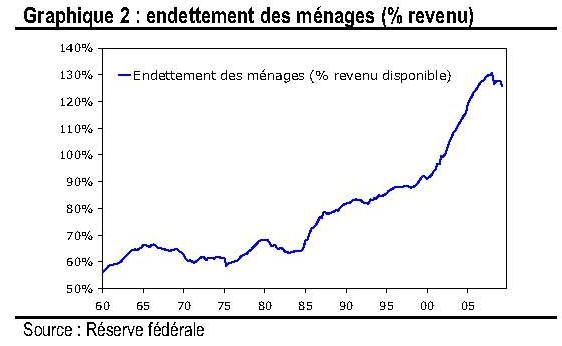

Le graphique ci-dessous montre clairement la très forte augmentation de l’endettement des ménages au cours des années 2000. On le voit à la pente, de plus en plus raide, de la courbe.

En 2000, le taux d’endettement des ménages en % de leur revenu disponible était d’environ 90 %, il passe à plus de 130 % en 2007. Quand les taux d’intérêt sont durablement bas, que le crédit est donc bon marché, que les perspectives de croissance et d’emploi sont très favorables, que les banques sous estiment le risque de défaut des crédits accordés, que des sociétés financières mettent en œuvre un système de prêts dont la solvabilité est fondée sur l’anticipation d’une hausse future et probable des actifs achetés par endettement, …, alors il n’est pas surprenant que l’endettement explose in fine.

Ce graphique permet d’observer la part accrue, à grande vitesse, de l’endettement hypothécaire des ménages américains via les fameux crédits subprimes pour les ménages insolvables. Mais il ne faut pas oublier qu’une partie de ces crédits gagés sur la valeur des biens (actifs) immobiliers achetés, servait en partie à financer la consommation ?

Ce qui n’apparait pas dans ce graphique. La consommation a donc été davantage soutenue par la dette que ce qui est observable ici. Les ménages pouvaient emprunter une somme supérieure au prix d’achat du bien immobilier dans la mesure ou la hausse anticipée et quasi certaine du prix de l’actif permettrait non seulement de couvrir le cout de remboursement de la partie du crédit qui a servi à financer l’achat immobilier et celle qui a permis de soutenir la consommation.

Le problème de cette « finance de Ponzi » est explicité par ailleurs sur ce blog dans différents billets, est que la solvabilité s’effondre dés l’instant ou les taux d’intérêt de la FED se mettent à remonter dés 2004, que les défauts des débiteurs se mettent à croitre, d’autant plus que le prix de l’immobilier s’effondre.

Quand les anticipations et les paris se retournent, quand le cercle vertueux de la croissance par la dette et la hausse solvabilisante du prix des actifs achetés à crédit se transforme en un cercle vicieux aux effets cumulés de sens contraire, la croissance et l’emploi chutent brutalement et pour longtemps.

Il est impossible de remplacer spontanément la part de croissance qui était financée à crédit par une hausse suffisante des gains de productivité pour substituer au pouvoir d’achat apporté par la dette passée celui des revenus du présent et du futur.

Dans le même temps, la dégradation de l’emploi pèse sur les salaires et le revenu disponible et favorise une nouvelle hausse des défauts des emprunteurs. Chute des revenus et chute de la valeur des actifs combinent leurs effets pour faire croitre les défauts de solvabilité.

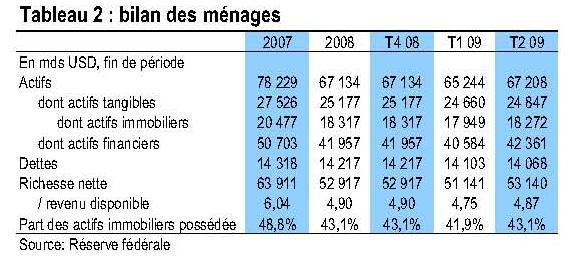

Ce tableau permet de visualiser la très forte chute de la valeur des actifs détenus par les ménages. Quand le niveau global de la dette reste stable. De facto, la richesse nette (actif - dette) diminue très sensiblement et sa part dans le revenu disponible également. De même que la part des actifs immobiliers détenus et perdus via les défauts de remboursement qui contribuent à la baisse des prix des actifs etc …

Ce graphique nous permet de voir que la part de la richesse nette qui avait très fortement augmentée entre 2001 et 2007, baisse très fortement depuis.

Comment faire croitre la valeur de la richesse nette (actif - dette) plus vite que le revenu disponible quand la valeur des actifs baisse plus vite que la dette ?

Une chute du revenu disponible permettrait cela à court terme, mais est-ce vraiment souhaitable à court et surtout à long terme ?

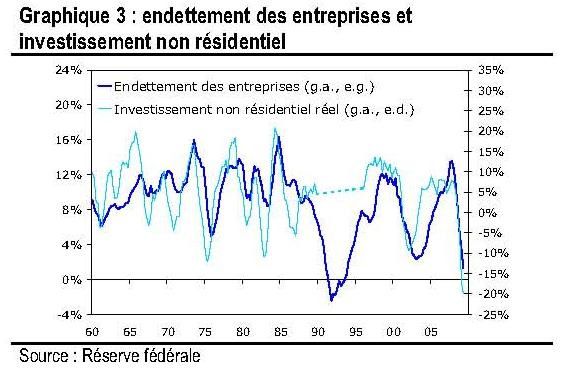

En ce qui concerne les sociétés non financières qui produisent des biens et services marchands non financiers, on peut voir que leur taux d’endettement s’est également nettement accru entre 2002 et 2007 pour répondre à la croissance de la demande. La chute est très forte depuis. En particulier pour l’investissement non résidentiel, en raison de dépenses plus réduites en matière d’achats de bâtiments comme des équipements et logiciels.

Si les ménages et les entreprises réduisent fortement leur endettement qui financait une forte part de leurs investissement et de leur consommation (pour les ménages), si l’emploi, les salaires et les revenus continuent à se dégrader ou à se maintenir à un niveau trop bas, on se demande combien de temps l’endettement public pourra soutenir la croissance et l’emploi pourra se substituer à la demande privée, d’autant plus que la politique monétaire de bas taux d’intérêt ne va pas se poursuivre ad vitam aeternam ?

Ce sera l’objet d’un prochain texte. A suivre donc ….

Source: Les graphiques et tableaux de ce billet sont issus de

BNP Paribas, Direction des études économiques, Ecoweek, 25 septembre 2009

.

A lire :

Dune bulle spéculative à la suivante

Crise financière et Injection de liquidités

Les dangers de la « Finance de PONZI »

Panique Bancaire et Financière mondiale

Crise financière : excès de liquidités ou excès d'épargne ?

Mieux comprendre la finance pour éviter les crises financières

Mieux comprendre la finance pour éviter les crises financières (2)

Après la Crise Financière : Comment sortir d'une récession ?

De la crise financière, ... à la crise réelle ?

Les temps de la politique économiques

Intervention Publique et Crise Financière, c'est bon pour l'Aléa Moral

Attention : une crise financière peut en cacher une autre

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)