Dans son dernier numéro Ecoweek « Espagne : plus dur que prévu », du 30 mars 2012, les économistes de BNP Paribas expliquent pourquoi la situation de l’Etat en Espagne est plus difficile que prévu. Encore une fois, c’est le manque de croissance qui inquiète, dans la mesure ou les efforts budgétaires peuvent devenir contreproductifs (ils réduisent davantage la croissance) et inefficace (le déficit budgétaire se creuse).

« Après l’impressionnante détente des taux longs consécutifs aux opérations de refinancement à long terme (LTRO) menées par la BCE, les inquiétudes des marchés quant au risque souverain espagnol refont surface.

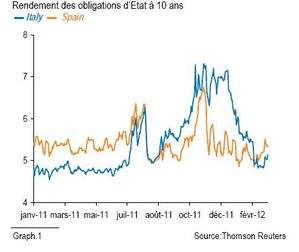

Tombés à 4,8% le 1er mars 2012, les taux à 10 ans espagnols s’apprêtent à finir le mois autour de 5,3- 5,5% (graphique).

La révision en hausse du déficit public (à 8,5% du PIB contre 6% prévu) a surpris par son ampleur. Elle a aussi entraîné une révision à la hausse de l’objectif de déficit public de 2012 à 5,3% du PIB contre 4,4% prévu initialement. Comme en 2011, l’Espagne lèvera donc plus de dette que prévu cette année.

Mais est-ce véritablement un problème ?

« L’Espagne jouit d’un niveau de dette publique modéré (70% du PIB) qui, en théorie, devrait lui permettre d’accuser des déficits plus importants à court terme tant que l’objectif de 3% du PIB reste en ligne de mire. En réalité le problème se situe davantage du côté de la faisabilité de l’ajustement promis. Malgré le relâchement de l’objectif du déficit budgétaire de cette année, l’ajustement demeure difficile à réaliser (3,2 points de PIB de réduction du déficit). En effet, le budget espagnol repose sur l’hypothèse d’une récession de 1,7% en 2012 ce qui implique qu’une réduction de 3 points de PIB (environ 30 milliards d’euros) du déficit public demande environ 5 points de PIB (50 milliards d’euros) de mesures d’austérité1. Pour l’heure, nous ne connaissons pas les mesures incluses dans le budget 2012. Seules 15 milliards d’euros d’économies, votées en janvier, ont été identifiées. Il faudra donc encore trouver 35 milliards d’euros pour présenter un budget crédible.

« L’Espagne jouit d’un niveau de dette publique modéré (70% du PIB) qui, en théorie, devrait lui permettre d’accuser des déficits plus importants à court terme tant que l’objectif de 3% du PIB reste en ligne de mire. En réalité le problème se situe davantage du côté de la faisabilité de l’ajustement promis. Malgré le relâchement de l’objectif du déficit budgétaire de cette année, l’ajustement demeure difficile à réaliser (3,2 points de PIB de réduction du déficit). En effet, le budget espagnol repose sur l’hypothèse d’une récession de 1,7% en 2012 ce qui implique qu’une réduction de 3 points de PIB (environ 30 milliards d’euros) du déficit public demande environ 5 points de PIB (50 milliards d’euros) de mesures d’austérité1. Pour l’heure, nous ne connaissons pas les mesures incluses dans le budget 2012. Seules 15 milliards d’euros d’économies, votées en janvier, ont été identifiées. Il faudra donc encore trouver 35 milliards d’euros pour présenter un budget crédible.

Les plans de réduction des déficits des régions seront également l’objet de toutes les attentions. Elles sont les principales responsables du dérapage budgétaire enregistré en 2011. Les dépenses des autonomias représentent environ 30% des dépenses totales des administrations publiques et sont majoritairement allouées à la santé et l’éducation. Elles répondent à des logiques d’investissement de moyen terme qui sont rigides à la baisse. A l’inverse, les revenus des régions, tout comme ceux de l’administration centrale, ont été particulièrement affectés par l’éclatement de la bulle immobilière. Il en résulte des déficits en grande partie structurels dont la résorption requiert une redéfinition profonde des politiques budgétaires sur l’ensemble du territoire.

1 Si l’on considère que la croissance potentielle espagnole est égale à 1,5%, une récession de 1,7%

implique que l’ouput gap se creuse de 3,2 points. En tenant compte d’un « multiplicateur budgétaire »

égal à 0,5 la détérioration cyclique des finances publiques est de 1,6 points. Il faut donc engager

4,8 points de PIB de mesures structurelles pour espérer réduire le déficit public de 3,2 points de PIB.

A cet égard, les résultats des élections en Andalousie, pourtant promises au Parti Populaire (PP) compliquent quelque peu la tâche du gouvernment. Malgré une majorité de suffrages (40,6%) le PP n’a pas été en mesure de prendre le contrôle de cette région, gouvernée depuis trente ans par le Parti Socialiste (PSOE). Ce dernier, avec 39,5% des voix devrait former une coalition avec la Gauche unie (IU) qui a remporté 11,34% des suffrages. La mise en place d’une politique budgétaire harmonisée s’annonce donc plus difficile que prévu même s’il convient de rappeler que le Parti Populaire est majoritaire dans 11 des 17 régions autonomes.

Enfin, l’assainissement durable des finances publiques espagnoles passe par une redéfinition du modèle de croissance, dont les excès passés pèsent lourdement sur les comptes publics.

Cela requiert des mesures structurelles pour stimuler la compétitivité et l’emploi. Le gouvernement espagnol a adopté une réforme visant à apporter plus de flexibilité au marché du travail. L’idée est d’enclencher une reprise plus rapide de l’emploi dès lors que le rebond de l’activité sera établi. A court terme, elle provoque surtout grèves et manifestations qui serviront d’examen à la volonté (et à la capacité) de réforme du nouveau gouvernement.

Finalement, toute la difficulté réside dans la capacité des autorités politiques à ménager la patience des marchés à court terme tout en proposant une stratégie de sortie de crise crédible à moyen terme. »

BNPP, Ecoweek du 30 mars 2012

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)