Francois Fillon et les ministres du Gouvernement sont satisfaits du plan de rigueur annoncé il y a quelques jours, lundi 7 novembre 2011. On peut vraiment se demander pourquoi !

Sont-ils vraiment crédibles sur ce point ?

En effet, non seulement ce plan est insuffisant et inadapté à très court terme pour atteindre l’objectif de consolidation budgétaire en vue de 2012, mais il est surtout procyclique et donc complètement inadapté pour être efficace à moyen terme et à long terme.

Je précise d’emblée que ma critique ne doit pas être interprétée comme une position favorable au laxisme budgétaire, à la non réduction du déficit budgétaire et la non réduction de la dette publique en pourcentage du PIB. Bien au contraire, j’ai la conviction depuis longtemps et je l’ai assez montré à travers divers billets, qu’on ne peut poursuivre cette dynamique de creusement des déficits publics et d’endettement public ad vitam aeternam. J’ai assez attiré l’attention en 2007 sur le rapport de la Commission Pébereau publié en 2005 et désormais sur le rapport Cotis-Champsaur publié en 2010, pour pourvoir critiquer les choix faits par le gouvernement en place pour consolider les finances publiques.

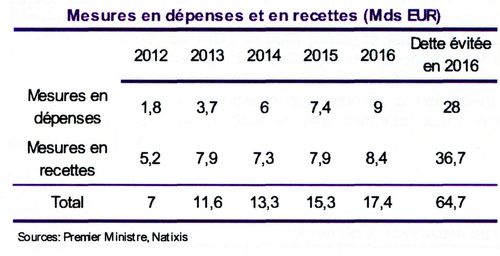

Source: Natixis, Gouvernement

Ce plan de rigueur aura donc probablement des effets contraires à ceux qui sont recherchés ! En effet, quand la demande privée est atone et qu’on réduit simultanément la demande publique (dans un contexte international peu porteur au sens ou la demande extérieure est trop faible), il ne faut pas s‘attendre à une croissance plus forte, mais plutôt à une croissance plus faible.

Or, une croissance plus faible, par le jeu des stabilisateurs automatiques, entraine ipso facto moins de recettes publiques et plus de dépenses publiques, donc un déficit supplémentaire.

Les membres du gouvernement Fillon le savent bien, enfin je l’espère, alors pourquoi vantent-ils les mérites supposés de ce plan ?

Probablement pour montrer qu’ils sont déterminés à remettre les finances publiques dans l’ordre, et c’est une bonne chose, mais plus certainement pour convaincre les créanciers et autres investisseurs sur les marchés financiers, que l’Etat français s’engage désormais durablement dans cette voie afin de ne pas perdre le triple A, « AAA », dans les mois qui viennent.

Les slogans ne permettent pas de convaincre !

Pour justifier les choix du gouvernement, il y a même le Ministre de l’Agriculture, Bruno Le Maire, qui a affirmé avec force que « ce qui inquiète le plus les français, c’est le laxisme budgétaire » (je cite de mémoire, au mot prés). Il faut donc faire feu de tout bois pour réduire les déficits budgétaires, quitte à se donner des coups de marteau su la tête.

Mais, sérieusement, comment convaincre en avançant des « arguments » aussi ridicules ? Le peut-on ?

Ce qui inquiète le plus les français, c’est le risque de perdre son emploi et son revenu pour longtemps, ou si c’est déjà fait, c’est de ne pas retrouver d’emploi et de revenus suffisants avant longtemps.

Ce qui inquiète vraiment la plupart des français, c’est de devoir vivre moins bien pendant plusieurs longues années…

Je précise que dire cela, ne veut pas du tout dire que les français sont pour le laxisme budgétaire ou contre la réduction des déficits publics et de la dette publique !

Ce qui dérange avec ce plan, c’est la manière dont on s’y prend après avoir accumulé 37 ans de gestion lamentable des comptes publics, quelque soit le gouvernement en place.

A ce moment de l’histoire de nos comptes publics,

ce choix revient à dire, en quelques sortes, aux français :

« Nous – la droite mais aussi la gauche - avons géré les comptes publics

comme des amateurs et nous avons plongé l’Etat français dans une situation

telle que l’économie française peut en subir les conséquences.

Ce n’est pas de votre faute, mais c’est vous qui allez en payer le prix.

Ceci dit, rassurez vous, vous allez juste devoir vous serrer la ceinture quelques années.

Après, cela ira mieux.

Pendant ce temps, nous, comme on conserve notre emploi et nos revenus,

nous allons pouvoir confortablement vous sortir de là.

Mais de grâce, soyez compréhensifs et patients, et laissez nous réparer les erreurs

que nous avons accumulé. »

Comment convaincre avec une telle stratégie budgétaire ?

Sur les marchés, l’irrationalité ne règne pas toujours. Les acteurs du marché savent faire preuve de rationalité aussi. Les investisseurs savent bien que couper très fort dans les dépenses ne permet pas de réduire, ni le déficit budgétaire, ni la dette publique.

Il suffit d’observer les effets des coupes drastiques dans les dépenses publiques réalisées par le gouvernement grec depuis deux ans et de regarder le résultat. L’échec est incontestable !

Cela veut-il dire qu’il ne faut pas réduire les dépenses en Grèce ? Non, bien entendu !

Donc, cette « stratégie », ne convainc ni les investisseurs, ni les agences de notation, …

La pseudo stratégie consistant à couper au sécateur dans les dépenses publiques de manière rapide, brutale et mal ciblée est complètement inefficace à court terme car la croissance est encore plus molle, mais aussi à long terme car la croissance potentielle se réduit comme une peau de chagrin.

Les investisseurs-créanciers le comprennent et c’est bien la raison pour laquelle ce plan sera inefficace au regard des enjeux de court terme (liquidité du marché de la dette publique) et de long terme (solvabilité et soutenabilité).

En fait, la seule voie crédible est celle qui serait fondée sur un engagement irrévocable et incontournable (obligation de respect avec impossibilité de ne pas respecter les engagements budgétaires) pluriannuel en faveur de la réduction des dépenses publiques, des déficits budgétaires et du ratio (dette publique / PIB) sans détruire la croissance présente et future.

Dans un tel cadre, il ne serait nul besoin de procéder à des coupes trop drastiques dans les dépenses, dans un horizon de court terme.

La stratégie de consolidation des finances publiques (de retour à l’équilibre budgétaire annuel, voir à des excédents permettant de réduire la dette), ne doit nuire, ni à la croissance effective, ni à la croissance potentielle car c’est la solvabilité budgétaire qui est en jeu (c'est-à-dire la capacité à avoir suffisamment de recettes pour faire face durablement à ses engagements) et au-delà la soutenabilité de la dette publique.

Rigueur ou croissance : il n'y a pas d'arbitrage !

Il ne doit pas y avoir arbitrage entre rigueur et croissance, ni à court terme, ni à long terme. Dans les deux cas, le cout d’opportunité est très élevé.

Comme dans le cadre du plan du gouvernement français, c’est le cas,il y a arbitrage. On sacrifie l’un à l’autre.

Il ne faut pas s‘étonner que les investisseurs-créanciers soient septiques.

Dans ces conditions, ce qui inquiète le plus ces derniers, ce n’est pas simplement la liquidité des titres de dette souveraine qu’ils détiennent, mais c’est plutôt la solvabilité dans la durée de l’Etat et in fine la soutenabilité.

Or, la solvabilité est conditionnée par la croissance du PIB, que la rigueur permet d’atteindre à court terme et permettra d’atteindre à moyen-long terme, si elle s’inscrit dans une stratégie de baisse progressive et durable de la dépense publique, des déficits budgétaires et tu taux d’endettement public.

Il est clair que la question de la solvabilité budgétaire est sacrifiée, par nos dirigeants, au profit d’un signal de court terme aux marchés financiers et aux agences de notation.

La France va certainement perdre son « AAA », triple A

L’objectif immédiat est de ne pas perdre le « AAA », triple A pour éviter de payer son endettement plus cher, ce qui rendrait la consolidation budgétaire plus difficile. En effet, si la liquidité des titres de dettes souveraine baisse, alors, la valeur d’échange de ces titres va baisser et les taux d’intérêts sur ces titres vont augmenter.

Source : Natixis

Le creusement de l'écart entre les taux souverains de la France et de l'Allemagne, en défaveur de la France, montre indubitablement que la stratégie budgétaire du gouvernement n'est pas crédible !

Ainsi, en choisissant une fois de plus une gestion court-termiste du budget de l’Etat (comportement court-termiste que les dirigeants politiques ne manquent pas de reprocher aux investisseurs sur les marchés financiers), le gouvernement français fait tout ce qu’il faut pour que la France perde ce fameux « AAA », triple A, dans quelques mois.

Il y a vraiment de quoi être perplexe et inquiet.

Puissent les prochaines élections, Présidentielles et Législatives de 2012, nous donner un gouvernement et une majorité renouvelée et éclairée (de gauche ou de droite), laquelle rompra pour de bon avec une gestion budgétaire lamentable parce qu’elle ne s’inscrit que dans le court terme alors que par nature, le temps du politique et de la Démocratie devrait être le long terme afin que le bien être des générations présentes ne s’améliore pas au détriment de celui des générations futures et réciproquement. A suivre donc ...

A consulter :

Quand j’ai posté ce billet très critique, je me demandai si les économistes seraient d’accord avec ce point de vue. Mais bon, c’est mon avis et on verra bien dans quelques mois et quelques années ce qu’il adviendra !

Quand j’ai posté ce billet très critique, je me demandai si les économistes seraient d’accord avec ce point de vue. Mais bon, c’est mon avis et on verra bien dans quelques mois et quelques années ce qu’il adviendra !

Donc, en monétisant, la BCE crée autant de monnaie que nécessaire pour acheter des titres de dette souveraine que les investisseurs-créanciers ne veulent plus acheter. Elle se substitue bien au marché.

Donc, en monétisant, la BCE crée autant de monnaie que nécessaire pour acheter des titres de dette souveraine que les investisseurs-créanciers ne veulent plus acheter. Elle se substitue bien au marché. L’UE emprunterait à la place des Etats et non pas en même temps !!!

L’UE emprunterait à la place des Etats et non pas en même temps !!!

Il commence en rappelant ceci : « Progressivement, au cours des années quatre-vingt, il est devenu clair que les Trente Glorieuses ne reviendraient jamais.

Il commence en rappelant ceci : « Progressivement, au cours des années quatre-vingt, il est devenu clair que les Trente Glorieuses ne reviendraient jamais.

/idata%2F0540982%2FColloque-EPP-09-10-2012%2FColloque-EPP-02.jpg)

/idata%2F0540982%2FConference-Robert-Ophele%2FConf-de-Robert-Ophele-24-01-2012--22-.JPG)

/idata%2F0540982%2FConference-ABQ%2FAgnes-Benassy-Quere-et-David-Mourey-01--3-.jpg)

/idata%2F0540982%2FConference-Jean-TIROLE%2FTirole-et-Mourey--6-.JPG)

/idata%2F0540982%2FLivre-7%2FRAMSES-2014---Les-jeunes-vers-l-explosion--.jpg)

/idata%2F0540982%2FColloque-09-03-2009%2FTR1-le-09-03-2009--42-.jpg)